個(gè)人股東撤資減資要交個(gè)稅嗎?法人股東撤資減資要交企稅嗎?

來(lái)源:未知來(lái)源 時(shí)間:2023-07-26 00:00:00瀏覽次數(shù):1109次

個(gè)人股東撤資要交個(gè)稅嗎?

需要區(qū)分情況。

一、撤資收回金額>投資成本

需要交稅,按照“財(cái)產(chǎn)轉(zhuǎn)讓所得”項(xiàng)目繳納個(gè)人所得稅。

應(yīng)納稅所得額=個(gè)人取得的股權(quán)轉(zhuǎn)讓收入—原實(shí)際出資額(投入額)及相關(guān)稅費(fèi)

注意:

1、股權(quán)收入是全口徑收入,既包括股權(quán)轉(zhuǎn)讓價(jià)款,也包括賠償金、違約金等價(jià)外收入。

2、對(duì)非法人企業(yè)投資份額轉(zhuǎn)讓,比照股權(quán)轉(zhuǎn)讓進(jìn)行個(gè)人所得稅處理。

政策依據(jù):

《國(guó)家稅務(wù)總局關(guān)于個(gè)人終止投資經(jīng)營(yíng)收回款項(xiàng)征收個(gè)人所得稅問(wèn)題的公告》(國(guó)家稅務(wù)總局公告2011年第41號(hào))規(guī)定:個(gè)人因各種原因終止投資、聯(lián)營(yíng)、經(jīng)營(yíng)合作等行為,從被投資企業(yè)或合作項(xiàng)目、被投資企業(yè)的其他投資者以及合作項(xiàng)目的經(jīng)營(yíng)合作人取得股權(quán)轉(zhuǎn)讓收入、違約金、補(bǔ)償金、賠償金及以其他名目收回的款項(xiàng)等,均屬于個(gè)人所得稅應(yīng)稅收入,應(yīng)按照“財(cái)產(chǎn)轉(zhuǎn)讓所得”項(xiàng)目適用的規(guī)定計(jì)算繳納個(gè)人所得稅。

二、撤資收回金額偏低卻無(wú)正當(dāng)理由的

稅務(wù)局有權(quán)核定股權(quán)轉(zhuǎn)讓收入,計(jì)算繳納個(gè)人所得稅。

政策依據(jù):

依照《國(guó)家稅務(wù)總局關(guān)于發(fā)布<股權(quán)轉(zhuǎn)讓所得個(gè)人所得稅管理辦法(試行)>的公告》(國(guó)家稅務(wù)總局公告2014年第67號(hào),以下簡(jiǎn)稱67號(hào)公告)規(guī)定,個(gè)人股東撤資是有公司出資金的,屬于公司收回股權(quán),也是股權(quán)轉(zhuǎn)讓行為,需要按照股權(quán)轉(zhuǎn)讓計(jì)算繳納個(gè)人所得稅。

三、撤資收回金額<投資成本,但有正當(dāng)理由

無(wú)需繳納個(gè)人所得稅。

案例解析:

小梅和小松是梅松公司的股東,注冊(cè)資本和實(shí)收資本均是100萬(wàn)元,各占比50%,截止目前公司未分配利潤(rùn)1000萬(wàn)元,現(xiàn)在小梅要減資50萬(wàn)元,有正當(dāng)理由。如何賬務(wù)處理?減資是否涉及個(gè)稅?

賬務(wù)處理:

借:實(shí)收資本-小梅 50萬(wàn)元

貸:銀行存款 50萬(wàn)元

提醒:

由于小梅的撤資所得并沒(méi)有超過(guò)王總初始投資成本,因此小梅減資不涉及個(gè)稅。

法人股東撤資需要繳納企業(yè)所得稅嗎?

給大家總結(jié)如下:

案例解析:

A公司和B公司分別出資400萬(wàn)元、600萬(wàn)元注冊(cè)成立了實(shí)收資本1000萬(wàn)元的C公司,由于各種原因,A公司從C公司依程序撤資,取得現(xiàn)金500萬(wàn)元,撤資時(shí)C公司的未分配利潤(rùn)80萬(wàn)元、盈余公積公積20萬(wàn)元,資本公積150萬(wàn)元,如何賬務(wù)處理?A公司撤資是否涉及企業(yè)所得稅問(wèn)題?

1、賬務(wù)處理:

借:實(shí)收資本-甲公司 400萬(wàn)元

資本公積 100萬(wàn)元

貸:銀行存款 500萬(wàn)元

2、企業(yè)所得稅問(wèn)題:

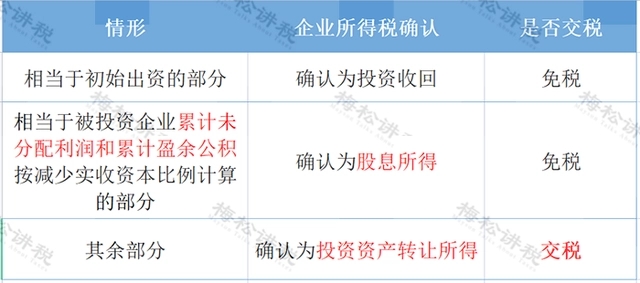

A公司從C公司撤回的資產(chǎn)分為3部分:

(1)相當(dāng)于初始出資的部分,應(yīng)確認(rèn)為投資收回400萬(wàn)元,沒(méi)有企業(yè)所得稅;

(2)相當(dāng)于被投資企業(yè)累計(jì)未分配利潤(rùn)和累計(jì)盈余公積按減少實(shí)收資本比例計(jì)算的部分,100×40%=40萬(wàn),應(yīng)確認(rèn)為股息所得,免征企業(yè)所得稅;

(3)其余部分確認(rèn)為投資資產(chǎn)轉(zhuǎn)讓所得,需要交納企業(yè)所得稅。

A公司應(yīng)納企業(yè)所得稅=(500-400-40)×25×%=15萬(wàn)元。

股東分紅的,要交個(gè)稅嗎?

不一定,需要區(qū)分情況。以下三種情況的股東分紅不需要交:

(1)外籍股東免征分紅的個(gè)人所得稅。

(2)掛牌公司(新三板)的股東,持股期限超過(guò)1年,免征分紅的個(gè)人所得稅。

(3)個(gè)人持有的上市公司股票分紅,為了鼓勵(lì)股民長(zhǎng)線投資、價(jià)值投資,出臺(tái)了差別化交稅的政策,也就是股票持股時(shí)間超過(guò)一年,分紅免稅。

關(guān)于股東減資撤資和分紅的幾個(gè)問(wèn)題

一、減資撤資

1、撤資跟減資一樣嗎?

答:不一樣,二者雖然都是從從被投資企業(yè)退回投資,但是撤資是一次性事項(xiàng),撤資后不再保留股份,而減資只是減少股權(quán)份額,仍會(huì)保留部分股份。

2、撤資和股權(quán)轉(zhuǎn)讓一樣嗎?

答:不一樣,撤資是股東跟被投資企業(yè)的事情,股權(quán)轉(zhuǎn)讓是股東之間的事情。

3、從公司法層面上,撤資減資需要注意什么?

答:在《公司法》上,減資需要滿足兩點(diǎn):

一是需通過(guò)股東會(huì)決議;

二是按照規(guī)定通知和公告?zhèn)鶛?quán)人,否則退股股東有可能承擔(dān)連帶賠償責(zé)任。

程序相對(duì)復(fù)雜,需要編制資產(chǎn)負(fù)債表及財(cái)產(chǎn)清單,按照規(guī)定通知和公告?zhèn)鶛?quán)人,與債權(quán)人協(xié)商債務(wù)償還和提供擔(dān)保等花費(fèi)時(shí)間較長(zhǎng),因此適合股東配合且沒(méi)有債務(wù)或債務(wù)很少的公司。

二、股東分紅

相關(guān)資訊

13372509458

88016330@QQ.COM

杭州市西湖區(qū)留下街125號(hào)西溪君逸匯512-513室

京公網(wǎng)安備:

Copyright ? 2016-2018 杭州寶順財(cái)務(wù)咨詢有限公司 浙ICP備14044194號(hào)-1 www.miitbeian.gov.cn

京公網(wǎng)安備:

Copyright ? 2016-2018 杭州寶順財(cái)務(wù)咨詢有限公司 浙ICP備14044194號(hào)-1 www.miitbeian.gov.cn

友情鏈接:|杭州財(cái)務(wù)公司|程控交換機(jī)|

浙江大學(xué)國(guó)際本科|

| 營(yíng)業(yè)執(zhí)照 | 投訴與舉報(bào)電話:13372509458