這是錯誤的!!取得未開票收入也需要如實(shí)申報(bào),對一般納稅人而言,應(yīng)填寫增值稅申報(bào)表附表(一)未開具發(fā)票欄次

對小規(guī)模納稅人而言,應(yīng)根據(jù)征收率的不同填寫申報(bào)表相應(yīng)欄次如應(yīng)征增值稅不含稅銷售額(3%征收率)、應(yīng)征增值稅不含稅 銷售額(5%征收率)、銷售使用過的固定資產(chǎn)不含稅銷售額、免稅銷售額、出口免稅銷售額。

未開票收入是什么?

顧名思義,未開票收入就是沒有開具發(fā)票的收入。在企業(yè)實(shí)際經(jīng)營中,取得未開票收入是因?yàn)殇N售金額很小且是對自然人的銷售,開發(fā)票沒有實(shí)際意義。例如餐飲業(yè)的一般納稅人,客人大部分是散客,就餐后一般不會索要發(fā)票。這時(shí)取得的收入就是未開票收入。

未開票收入如何申報(bào)?

對一般納稅人而言:

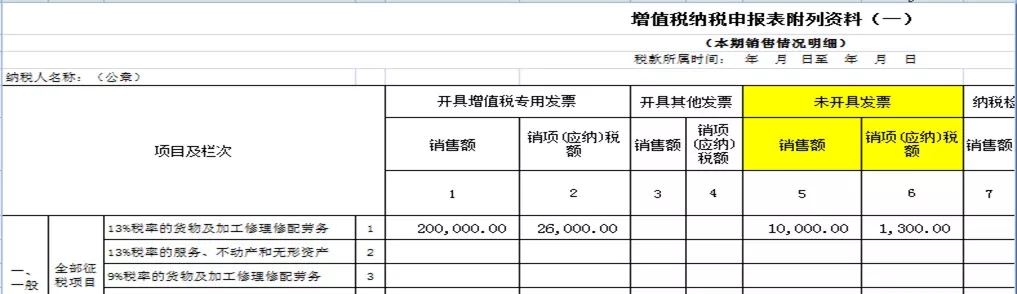

假設(shè)某企業(yè)為一般納稅人,5月銷售貨物取得開票不含稅收入20萬,取得未開票不含稅收入1萬元(稅率為13%)。該企業(yè)5月收入應(yīng)當(dāng)如何申報(bào)?

該企業(yè)應(yīng)填寫1月增值稅申報(bào)表附表(一)未開具發(fā)票欄次申報(bào)。

因此,該企業(yè)取得未開票收入的1月申報(bào)表填寫如下:

對小規(guī)模納稅人而言:

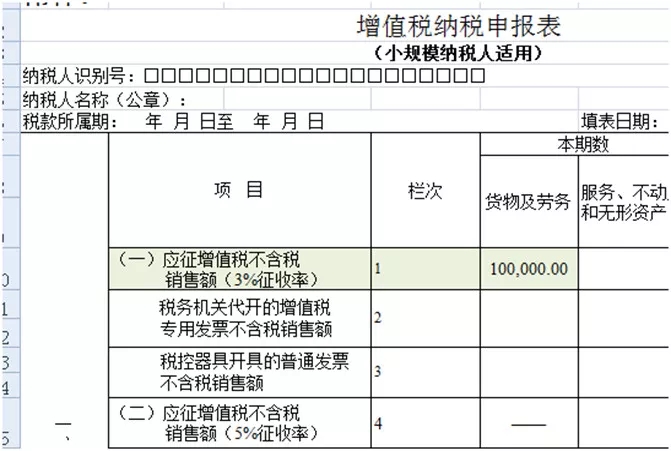

假設(shè)某企業(yè)為小規(guī)模納稅人,1、2月份無收入,3月銷售貨物取得未開票不含稅收入為10萬。該企業(yè)第一季度收入應(yīng)當(dāng)如何申報(bào)?

由于企業(yè)3月取得未開票收入,屬于第一季度取得的收入,因此第一季度申報(bào)增值稅時(shí)應(yīng)填寫增值稅申報(bào)表應(yīng)征增值稅不含稅銷售額(3%征收率)欄次申報(bào)。

因此,該企業(yè)第一季度申報(bào)表填寫如下:

注:即只將取得的未開票收入金額填寫在第1欄次,第2、3欄次不填寫金額。

京公網(wǎng)安備:

京公網(wǎng)安備: